Balance (financiero) del 2022

Arrancamos un año nuevo y afloraron por todos lados los balances. En mi caso, fue un año movidito en muchos sentidos, tanto buenos como malos, y no soy muy amiga de los balances. Sin embargo, una de las grandes incorporaciones del 2022 a mi vida fue un manejo mucho más preciso de mis finanzas (y la bienvenida al mundo de las inversiones) de la mano de Mujer Financiera. Gracias a sus cursos, aprendí a gestionar mis finanzas en un año muy complejo para la economía argentina y, si bien yo nunca fui de tener problemas con los gastos o con las tarjetas, pude organizar mi ahorro de forma sistemática, lo cual me permitió entre otras cosas operarme de la vista sin que eso implicara un vaciamiento de mis ahorros. Por lo tanto, mientras todes hacen balances emocionales, yo voy a cerrar mi 2022 haciendo un balance financiero.

Este balance está inspirado en el programa de Mujer Financiera Planificá tu 2023 que empieza con un diagnóstico del 2022, que propone una serie de revisiones del balance anual, como los ingresos y gastos anuales, promedios de tarjeta de crédito, etc. Este post es una continuación de ese otro balance (privado), con otras métricas que me parecen interesantes y que van más allá de este diagnóstico. El objetivo es mostrar algunos puntos de revisión del presupuesto anual para empezar a entender cómo fue el año. Las cosas que se pueden analizar en un presupuesto anual son infinitas: aquí solo voy a mostrar un par de aspectos por dónde empezar.

Introducción

Lo primero que tienen que saber para entender lo que sigue es la dinámica de trabajo que propone MF. La mejor forma de conocerlo es a través de sus cursos (específicamente el de Finanzas en orden), pero la idea básica es plantear un presupuesto (léase: una planilla) donde registramos mes a mes cuánto dinero nos ingresó, cuánto destinamos a ahorro y cuánto gastamos, tanto en gastos fijos (aquellos que no podemos decidir si pagar o no, como el alquiler, el gas, la tarjeta, etc) y variables. La idea es que una vez que tenemos una idea de cuánto gastamos, empezamos a desarrollar un estimado (budget) para el mes siguiente itemizado por categorías; de este modo, podemos empezar a controlar cuánto gastamos de cada cosa. Parece complejo, pero con este mundo de pagos virtuales la verdad es que no es tan difícil una vez que lo incorporás a la rutina (sobre todo si sos como yo que nunca tenés efectivo). Ellas tienen también app, pero a mí me sirve más sentarme una vez cada dos o tres días con la computadora y volcar toda la información.

Entonces, tenemos tres secciones de filas (ingreso, ahorro, gastos -fijos y variables) y por cada mes, dos columnas (budget y real). El primer mes está destinado a registrar todos los gastos para entender en qué gastamos; recién al tercer mes creo que podemos crear un budget ajustado a nuestros gastos reales. Algo que me cambió mucho la forma de entender mis finanzas fue que la columna de budget me permitió incorporar una estimación de la inflación mensual, algo que en Argentina viene siendo un tema bastante álgido. El presupuesto se ve algo así, de forma muy simplificada:

| Enero | ||

|---|---|---|

| Budget | Real | |

| Ingreso_1 | 50 | 55 |

| Ingreso_2 | 50 | 50 |

| Ahorro | 20 | 20 |

| GastosFijos_Alquiler | 40 | 40 |

| GastosFijos_Expensas | 10 | 10 |

| GastosVariables_Comida | 25 | 28 |

| GastosVariables_Transporte | 5 | 2 |

El objetivo de este post entonces es proponer algunas puntas para analizar el presupuesto anual que sirvan para repensar las finanzas. Las posibilidades son infinitas; acá además solo voy a trabajar tres variables (ingreso, ahorro, gastos), pero se podrían incorporar más, como las inversiones.

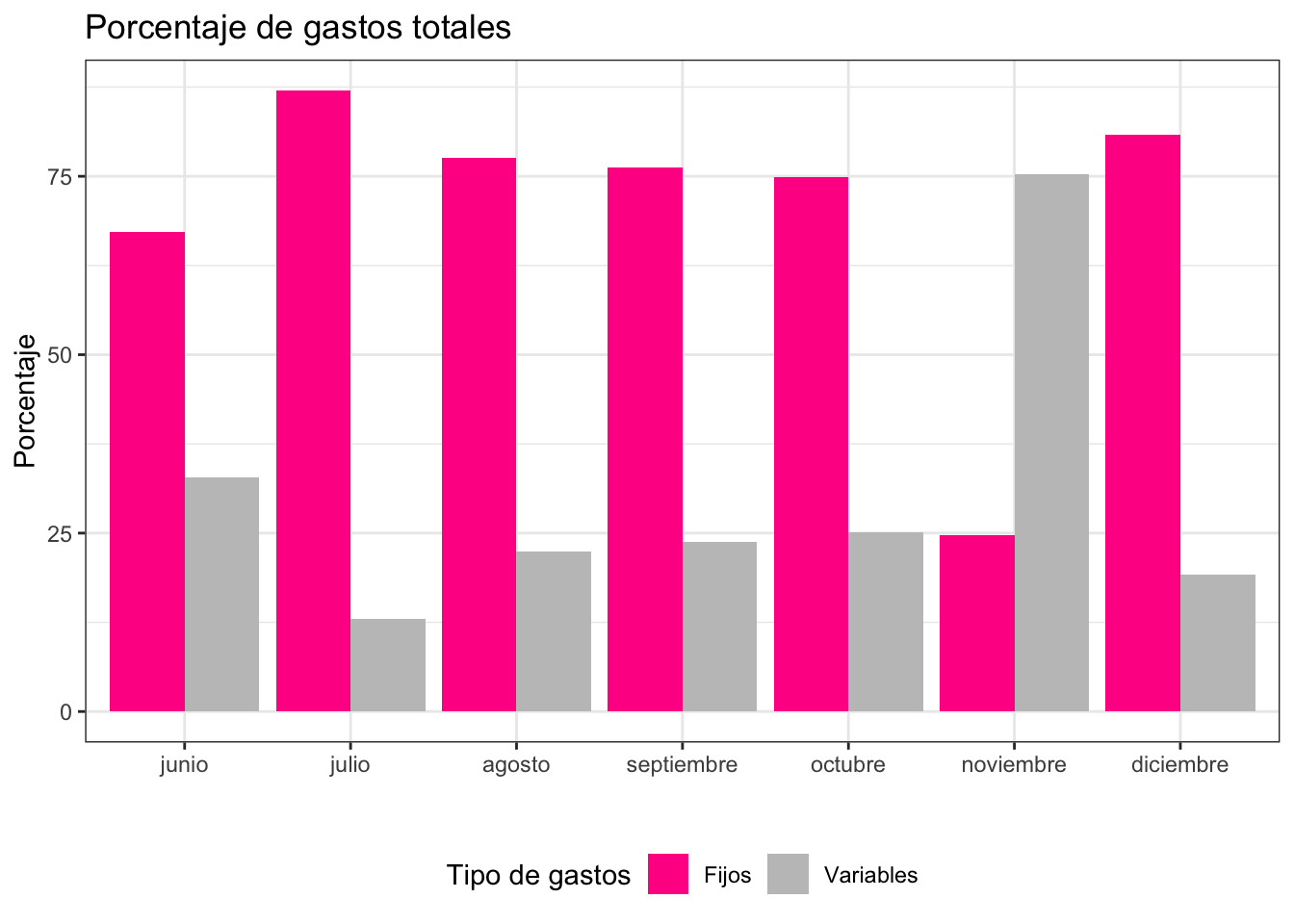

¿Cómo se distribuyeron los gastos fijos y los gastos variables a lo largo del año?

Los gastos fijos son aquellos que tenemos que pagar todos los meses y cuyo importe no podemos cambiar, como el alquiler, los servicios, etc. Los gastos fijos deberían representar el doble de los variables o, en otras palabras, los gastos variables no deberían ser más de la mitad de los gastos fijos. En mi caso, esa proporción se mantuvo bastante bien con excepción del mes de noviembre, porque fue el mes donde me operé la vista y tuve que realizar un gasto (programado) bastante grande.

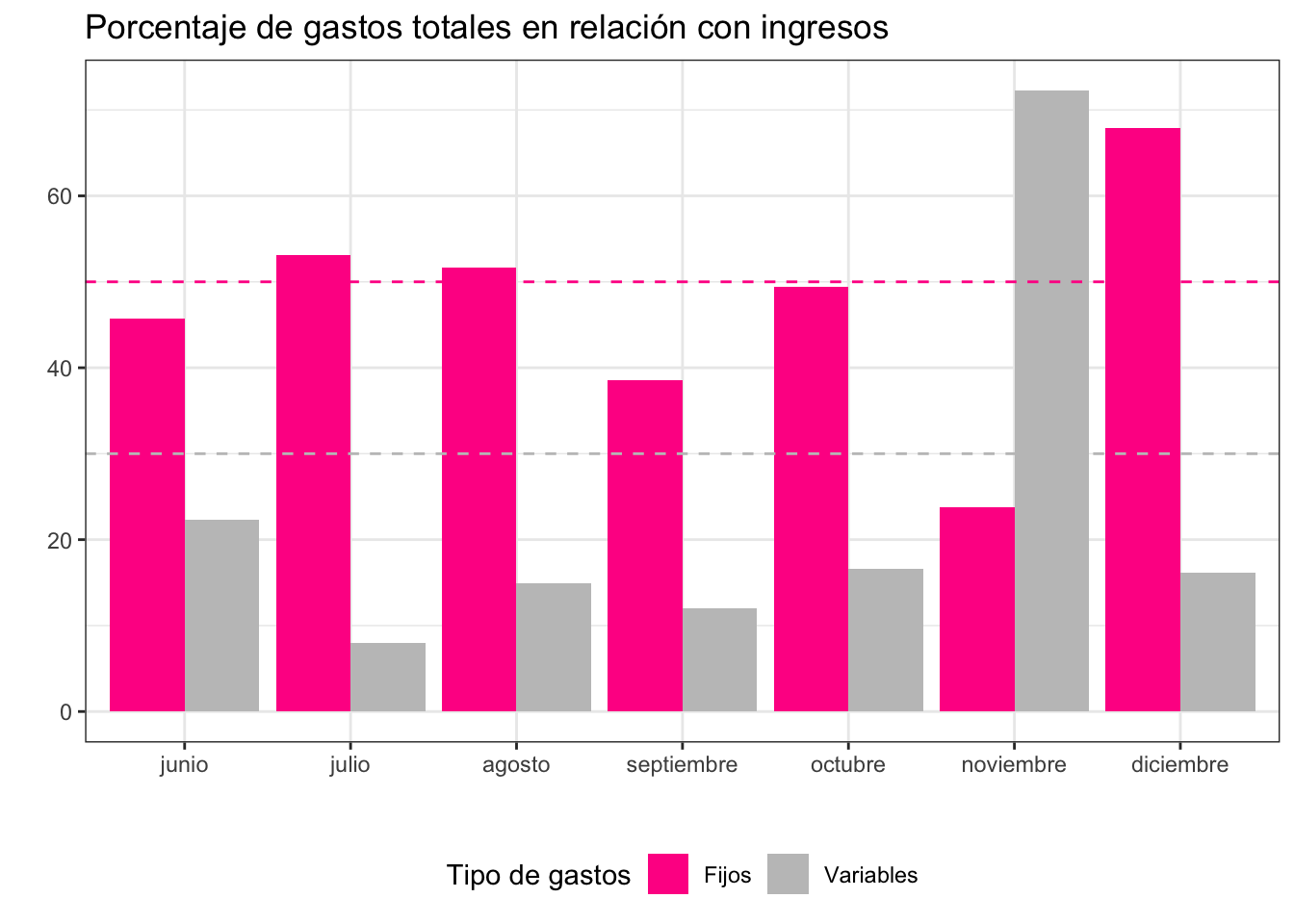

¿Qué porcentaje de mis ingresos representaron los gastos a lo largo del año?

En general, se propone que los gastos fijos no superen el 50% y los variables el 30% de los ingresos, pero también hay otras miradas que proponen unificar los dos tipos de gastos. En ambos casos, me parece que el balance es bastante positivo. De todos modos, hay una letra chica: los gastos con tarjeta de crédito son considerados gastos fijos, justamente porque no pagar el total de la tarjeta conlleva una serie de intereses que puede complicarnos la existencia; entonces, como parte de la operación de vista la pagué con tarjeta de crédito, estos números en noviembre y diciembre están un poco extraños.

Al principio, esa metodología puede parecer contraintuitiva, porque a veces pagamos cosas con la tarjeta de crédito, como por ejemplo un delivery o una compra circunstancial, que se asocian más con las categorías de gastos variables. Sin embargo, esta forma de pensar los gastos con tarjeta de crédito creo que intenta escaparse de la categorización basada en “qué compré” (delivery, regalo) y pensarse más en función de “cómo lo tengo que pagar” (de forma fija todos los meses).

Estas distinciones ayudan a ganar consciencia sobre la forma en la que usamos el dinero y sobre todo sobre la forma en la que las formas de pago impactan en ese uso. Por ejemplo, pareciera ser que pagar con tarjeta de débito y pagar en una cuota con la tarjeta de crédito es similar, pero cuando miramos con detalle el resumen de la tarjeta de crédito y vivimos en Buenos Aires, nos encontramos con un impuesto al sello que aumenta significativamente nuestros gastos. Entonces, la próxima vez que tengamos que pagar algo, no nos debería dar igual pagar con un plástico o con el otro.

¿En qué categorías gasté más este año?

| Categoría | Item |

|---|---|

| GastosFijos | Compartidos |

| GastosFijos | Prepaga |

| GastosVariables | Salidas |

Otra revisión importante es la categoría en la que más gastamos dinero. En este caso, mi mayor gasto son los gastos compartidos de la casa, seguido por la prepaga (que en Argentina es el seguro médico privado) y en tercer lugar las salidas. Es interesante siempre tener en cuenta cuáles son las categorías en las que más gastamos, porque son aquellas donde más podemos trabajar para reducirlas. Se podrían mirar también los gastos más bajos y esporádicos, que a veces son los famosos gastos hormiga.

Cuando intento convencer a las personas que me rodean de implementar una planilla de presupuesto o de anotar todos los gastos, lo primero que me responden es yo sé en qué gasto. Y, ojo, puede ser cierto: yo también creía que tenía una idea bastante clara de cuál era la canaleta en la cual se iba mi dinero. Pero haciendo esta planilla me di cuenta que una cosa es saber en dónde gastamos mucha cantidad (compras de ropa o aparatos, salidas grandes, etc.) y otra cosa muy distinta es saber en dónde gastamos muchas veces pocas cantidades. Ese creo que es el verdadero cambio: ver cómo se suman gastos aparentemente poco importantes. Y verlos a lo largo de todo un año, más impactante todavía.

Conclusión

Estas son solo algunas de las cuestiones que se pueden mirar en los balances anuales. Se puede profundizar también en las categorías y cómo varían: ¿hay estacionalidad en los gastos? ¿Qué pasa con los ingresos: son siempre iguales? ¿Cómo se relacionan con la inflación? ¿Cómo se pueden proyectar los ahorros en función de los objetivos definidos? ¿Qué porcentaje de gastos no presupuestados se dieron? ¿En qué categorías se gastó menos de lo presupuestado y en cuáles más? Y muchas, muchas más.

Definitivamente creo que hubo un antes y un después respecto al momento en que empecé a registrar todos mis gastos. Lo recomiendo.

Macarena Quiroga

Lingüista/Becaria doctoral

Investigo la adquisición del lenguaje. Estudio estadística y ciencia de datos con R/Rstudio. Si te gusta lo que hago, podés invitarme un cafecito desde Argentina, o un kofi desde otros países. Suscribite a mi blog aquí.